年収103万円の壁という言葉を聞いたことはありますか?たとえば、学生がアルバイトを始めたとき、「どれくらい働けば良いのか」と考える際に関係する重要なルールです。このルールを知ることで、自分の働き方やお金の計画を立てやすくなります。この記事では、103万円の壁が持つ意味、その影響や注意点をわかりやすく説明します。

年収103万円の壁とは?

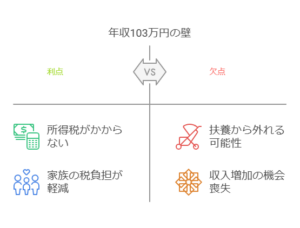

年収103万円の壁とは、1年間の収入が103万円以下であれば所得税がかからない、という税金に関するルールです。この金額の中には給与所得控除や基礎控除といった税制上の仕組みが含まれています。

たとえば、仕事で1年間に103万円以下を稼ぐと、所得税が引かれることはありません。しかし、103万円を超えるとその超えた分に対して所得税が発生します。この壁は、働く人自身だけでなく、家族の税金にも影響を与えることがあります。

家族の扶養に入っている場合、年収が103万円を超えると扶養から外れる可能性があり、家族の税金負担が増えることがあります。この点が、103万円の壁の重要なポイントです。

103万円を超えるとどうなるの?

年収が103万円を超えると、いくつかの影響があります。

-

所得税がかかる 103万円を超えた分に対して所得税が課されます。例えば、110万円を稼いだ場合、7万円に対して税率5%(3500円)が課税されます。

-

扶養控除が適用されなくなる 家族の扶養に入っている場合、103万円を超えるとその扶養から外れる可能性があります。その結果、家族の所得税負担が増えることがあります。

-

社会保険の加入条件に近づく 年収103万円を少し超えるだけでは社会保険の加入義務は発生しませんが、さらに多くの収入を得ると加入が必要になる「130万円の壁」や「106万円の壁」に影響が出てきます。

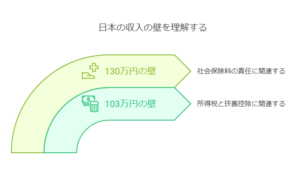

103万円の壁と130万円の壁の違い

103万円の壁だけでなく、もう一つ重要なのが130万円の壁です。この2つの壁には明確な違いがあります。

-

103万円の壁 所得税や扶養控除に関係する壁です。年収103万円以下なら所得税がかからず、扶養控除を受けられる可能性があります。

-

130万円の壁 社会保険に関係する壁です。年収が130万円を超えると、家族の扶養から外れて自分で社会保険料を支払う必要があります。そのため、手取り収入が減る可能性があります。

このように、130万円の壁は103万円の壁よりも広範囲な影響を及ぼしますが、社会保険に加入することで将来の年金が増えるというメリットもあります。

103万円を超えることのメリットとデメリット

103万円を超えて働くことには、メリットもあればデメリットもあります。それぞれを把握しておきましょう。

メリット

-

収入が増え、経済的な余裕が生まれる。

-

社会保険に加入することで将来の年金が増える。

-

長く働くことで経験が積め、スキルが向上する。

デメリット

-

所得税や住民税の負担が発生する。

-

家族の扶養から外れることで家族全体の税負担が増える可能性がある。

-

社会保険料を支払う必要が出る場合、手取りが減る可能性がある。

自分の状況や働き方を考慮しながら、どちらの選択がベストかを検討しましょう。

103万円の壁を活用するためのポイント

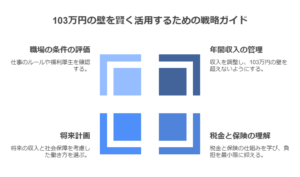

この壁を意識しながら働き方を計画するために、次のポイントを参考にしてください。

-

年間収入の管理を徹底する 自分の収入を計算し、103万円を超えないように調整したり、逆に超える前提で計画を立てることが重要です。

-

税金と保険の仕組みを学ぶ 税金や社会保険の仕組みを理解しておくと、自分や家族の負担を最小限に抑える方法を考えられます。専門家に相談するのも良い方法です。

-

将来を見据える 短期的な手取り額だけでなく、将来の収入や社会保障を考えた働き方を選びましょう。特に、年金受給額の増加などは重要なメリットです。

-

職場の条件を確認する 仕事先のルールや福利厚生制度を確認し、働き方にどのような影響があるかを把握しましょう。

まとめ

年収103万円の壁は、働き方や税金を考える上で重要な基準となるルールです。この壁をうまく活用すれば、自分や家族にとって最適な働き方を見つけることができます。

特に短期的な収入だけでなく、長期的な視点で生活設計を考えることが大切です。この記事を参考に、賢く働きながら収入や経験を増やしていきましょう!

この記事のまとめ

| 項目 | 内容 |

|---|---|

| 年収103万円の壁とは | 年収が103万円以下の場合、所得税がかからないルール。扶養控除にも関係。 |

| 103万円を超えると? | 所得税が課税され、扶養から外れる可能性がある。社会保険加入条件に近づく。 |

| 130万円の壁との違い | 103万円は税金、130万円は社会保険に関連する壁。 |

| メリット | 収入増加、社会保険加入で年金増加、スキルアップのチャンス。 |

| デメリット | 税金や保険料負担増加、手取り減少、家族の税負担増加。 |

| 活用のポイント | 年間収入管理、税金と保険の理解、将来を見据えた計画、職場の条件確認。 |

コメント