消費税の増税が続く中、日本でも食料品の消費税をゼロにすべきではないかという議論が高まっています。特に、物価上昇による家計への負担が重くのしかかる中で、食料品の非課税化を求める声が大きくなっています。本記事では、食料品にかかる消費税の現状や海外の事例、日本の課題について詳しく解説します。

日本の食料品にかかる消費税の現状

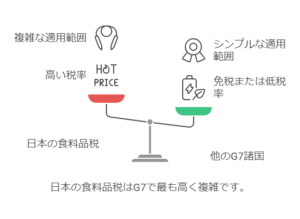

日本の消費税はG7諸国の中で最も高い水準にあります。例えば、

-

日本:標準税率10%、食料品は軽減税率8%

-

イギリス:標準税率20%、食料品は消費税ゼロ

-

カナダ:標準税率5%、基本的な食料品は非課税

-

フランス:標準税率20%、食料品は5.5%

-

ドイツ:標準税率19%、食料品は7%

-

イタリア:標準税率22%、食料品は4〜10%

-

アメリカ:連邦レベルで消費税なし、州ごとに異なるが食料品は非課税の州も多い

このように、日本の消費税はG7の中でも標準税率が高く、食料品に対する負担も相対的に大きいのが特徴です。特に、イギリスやカナダのように食料品が完全非課税となっている国と比較すると、日本の消費者は日常の買い物でより多くの税負担を強いられています。

日本の消費税は現在10%ですが、食料品には軽減税率が適用され、**8%**の税率が設定されています。ただし、すべての食料品が8%の対象ではなく、外食や酒類には標準税率の10%が適用されるため、消費者にとって分かりにくい点があります。

軽減税率の対象となる食品

-

スーパーやコンビニで購入する食料品(加工食品、生鮮食品)

-

テイクアウトや宅配の食事

軽減税率の対象外となる食品

-

レストランや飲食店での外食

-

酒類や一部の嗜好品

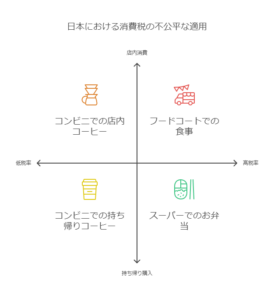

このように、同じ食料品でも購入方法によって税率が異なるため、不公平感が指摘されています。例えば、スーパーで購入するお弁当は8%の軽減税率が適用されますが、同じ内容の食事をフードコートで食べると10%の標準税率が適用されます。また、コンビニで購入したコーヒーも、店内で飲む場合は10%、持ち帰る場合は8%と異なり、消費者の混乱を招く要因になっています。こうした税率の違いが分かりにくく、消費者にとって納得しづらい制度であることが問題視されています。

G7諸国の食料品に対する消費税の比較

以下の表は、日本とG7諸国における標準税率および食料品に対する消費税率を比較したものです。

| 国名 | 標準税率 | 食料品の消費税率 |

|---|---|---|

| 日本 | 10% | 8% |

| イギリス | 20% | 0% |

| カナダ | 5% | 0% |

| フランス | 20% | 5.5% |

| ドイツ | 19% | 7% |

| イタリア | 22% | 4〜10% |

| アメリカ | なし(州ごとに異なる) | 一部の州では非課税 |

このように、日本の8%は、軽減税率を導入している国と比較しても高い水準であり、特に物価が上昇する中で国民の負担が大きいことが問題視されています。

食料品の消費税がゼロの国

-

イギリス:基本的に食料品は消費税(VAT)がゼロ。ただし、外食や菓子類は課税対象。

-

カナダ:基本的な食料品は非課税。ただし、スナックや外食は課税対象。

-

オーストラリア:生鮮食品や基本的な食料品は消費税(GST)がゼロ。

軽減税率を採用している国

-

ドイツ:標準税率19%、食料品は7%に軽減。

-

フランス:標準税率20%、食料品は5.5%の軽減税率。

-

イタリア:標準税率22%、食料品は4〜10%の軽減税率。

日本の8%は、軽減税率を導入している国と比較しても高い水準であり、特に物価が上昇する中で国民の負担が大きいことが問題視されています。

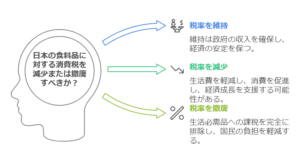

日本で食料品の消費税ゼロが求められる理由

1. 生活必需品への課税は家計を圧迫する

消費税は低所得者ほど負担が重くなる逆進性がある税制です。特に食料品は生活に欠かせないものであるため、消費税の負担が家計に大きな影響を与えます。

2. 物価高騰によるさらなる負担増

近年の物価上昇により、食料品の価格が大幅に上昇しています。消費税がゼロになれば、実質的な価格が下がり、消費者の負担を軽減することができます。

3. 海外では当たり前の政策

前述のように、多くの国では食料品の消費税が軽減またはゼロに設定されています。日本でも同様の措置をとることで、国民の生活を支えることが可能になります。

4. 経済活性化への効果

食料品の消費税をゼロにすることで、消費が促進され、経済の活性化につながる可能性があります。例えば、ドイツでは1991年に軽減税率を導入し、食料品の税率を標準税率19%から7%へ引き下げたことで、消費の伸びが確認されました。また、カナダでは1991年に消費税(GST)を導入する際、食料品を非課税とすることで家計の負担を抑え、個人消費の減少を防ぐ効果があったとされています。日本でも同様の政策を採用することで、消費の増加や経済活性化が期待できるでしょう。特に中小企業や個人商店にとっては、売上増加のメリットが期待されます。

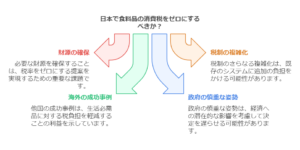

日本で食料品の消費税ゼロが実現しない理由

1. 財源の確保が難しい

消費税は日本の税収の大きな部分を占めています。仮に食料品の消費税をゼロにすると、年間数兆円規模の税収減となり、社会保障費などの財源確保が問題となります。

2. 税制の複雑化

現在でも軽減税率による税率の違いが分かりにくいとされています。食料品ゼロ税率を導入する場合、何が対象となるのかを明確にする必要があり、税制がさらに複雑化する懸念があります。

3. 政府の慎重な姿勢

政府は一度消費税を減税すると、再度引き上げることが困難になると考えています。そのため、消費税ゼロへの移行に慎重な姿勢をとっています。

今後の展望と国民の声

1. 一定期間の消費税ゼロ試験導入

一部の国では、景気対策として一定期間のみ消費税をゼロにする政策がとられています。日本でも、まずは試験的に導入することで、その効果を検証する方法が考えられます。

2. さらなる軽減税率の適用拡大

現行の8%の軽減税率をさらに引き下げる、または対象品目を拡大することで、国民の負担を軽減する方策もあります。

3. 政府への要望の強化

消費者団体や経済界が政府に対し、食料品の消費税ゼロを求める声を強めていくことで、政策転換が促される可能性もあります。

4. 食料品価格の安定化

消費税をゼロにすることで、価格の変動リスクを抑え、国民が安心して生活できる環境を整えることができます。特に、食料品の価格は原材料費や輸送コストの影響を受けやすく、消費税がかかることで価格の変動がさらに大きくなります。例えば、カナダでは食料品の消費税を非課税とすることで、物価の安定化に貢献し、家計への負担を軽減した実績があります。また、ドイツでは食料品の軽減税率を導入することで、価格の変動幅を抑え、消費者の購買意欲を維持する効果が見られました。日本でも、食料品の消費税をゼロにすることで、価格の変動を抑え、消費の安定化が期待できます。

まとめ

日本で食料品の消費税ゼロを求める声は高まっていますが、実現には財源の確保や税制の整備といった課題があります。しかし、海外の事例を見ても、生活必需品に対する税負担を軽減することは、国民の生活を守る重要な政策の一つです。

今後、政府がどのような対応をとるのか、引き続き注目する必要があります。

コメント

別に欧米を真似せず、日本はマイナス3%の消費税で消費喚起を・・

財源1輸出企業への8兆円の消費税還付金・5万円給付の財源6・5兆円・隠し予算10兆円で

可能。1大統領に左右される輸出から国内消費へシフト!!消費すればするほど減税になる。

ためている資産を消費へのモチベーションアップ!税務当局には還付のノウハウあり。下請けから過去の取り分に対して不当利得の請求をちゃらにしよう。最初は中間を無視して最終で

マイナス分還付で良いが、将来的には「インボイス」で今の逆の事をすればよい。取られるより戻るので事務のモチベーションもあがり消費の多い人ほど減税になる。この様な制度に反対するのは超大企業とその労組のみ!!!