2025年4月現在、給付付き税額控除(Refundable Tax Credit)が日本の税制・社会保障制度の中で重要な議論の的となっています。この制度は、所得の低い人々にとっての生活支援手段であると同時に、消費税の逆進性への対応策として注目されています。日本では制度の本格導入に向けた政治的な議論が本格化しており、財源、行政負担、個人情報の管理など、さまざまな観点からの検討が進められています。

給付付き税額控除とは何か

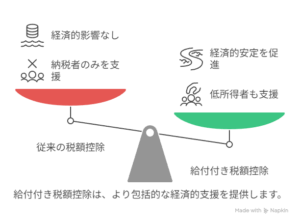

給付付き税額控除とは、課税所得が少なくて税額がゼロになってしまった人に対しても、税額控除の残りを「給付金」として現金で支給する仕組みです。従来の税額控除制度では、納税義務がない人には支援が届かないという課題がありましたが、この制度はその問題を解消します。

たとえば、年収が100万円以下の人であっても、給付付き税額控除を通じて数万円単位の現金支給を受けられる可能性があります。こうした制度は、単に税負担を軽減するだけでなく、生活の安定を図ると同時に経済の下支えとしても機能します。

制度の類型と注目される対象

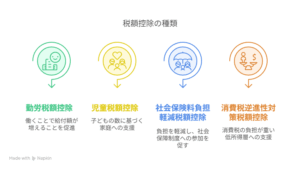

給付付き税額控除には以下のような4つの類型があり、それぞれが異なる政策目的に対応しています。

-

勤労税額控除:労働意欲を高める目的で導入され、働くことで給付額が増える設計。

-

児童税額控除:子育て世帯に対する支援として、子どもの数や年齢に応じて給付額を設定。

-

社会保険料負担軽減税額控除:低所得世帯の保険料負担を軽減し、社会保障制度への参加を促す。

-

消費税逆進性対策税額控除:消費税の負担が相対的に重くなる低所得層への支援。

現在の日本では、とくに4番目の「消費税逆進性対策」が議論の中心となっており、従来の軽減税率よりも公平で財政調整しやすい手段として注目されています。

2025年の政治動向と政策議論の最新事情

2025年4月、政府・与党は景気対策の一環として「全国民に一律5万円を支給する」案を検討中であり、その具体的な仕組みとして給付付き税額控除が浮上しています。背景には、海外からの経済的圧力(例:米国の関税措置)や、実質賃金の伸び悩み、物価高騰による国民負担の増加などがあり、即効性のある支援策が求められています。

また、立憲民主党など野党側は、「給付+所得税減税」の複合案を提案しており、マイナンバー制度との紐付けによって所得の捕捉と公平性の確保を図る方向性を示しています。しかし、プライバシー保護や行政の体制整備に不安の声もあり、党内でも対応方針が割れています。

給付付き税額控除の社会的・経済的意義

この制度の最大の利点のひとつは、「働いた分だけ収入が増える」という仕組みにより、働く意欲が削がれにくいことです。従来の生活保護制度では「働くと支援が減る」という逆インセンティブが課題でしたが、給付付き税額控除はこの点を大きく改善します。

また、納税者が確定申告を行うことを前提としており、納税行動を通じて給付を受けることで、社会保障への参画意識を高める効果も期待されています。外国人労働者の管理にも応用できるという意見もあり、労働市場全体への波及効果も見込まれます。

マイナンバー連携と制度設計上の課題

制度導入の大きな要となるのがマイナンバー制度との連携です。所得情報を正確に把握し、重複や漏れのない給付を行うには、マイナンバーとの統合が不可欠ですが、情報漏洩リスクや行政の対応力、システムの整備状況に課題が残ります。

また、申請不要型(プッシュ型)給付の実現には、データベースの一元化や住民基本台帳との連携が求められ、地方自治体との協力も必要です。

財源問題と制度の持続性

制度導入に向けて最大の障壁となるのが財源です。単年度であっても数兆円単位の財源が必要とされるため、予算編成や優先順位の調整が不可欠です。一部では「消費減税よりもコストパフォーマンスが高い」という評価もありますが、財源の明確な裏付けがなければ「ポピュリズム政策」との批判を受けるリスクもあります。

さらに、給付額や所得制限の線引き、制度の恒久化の可否など、制度設計の柔軟性と公平性の両立が求められます。

海外事例に学ぶ制度運用のヒント

アメリカの「EITC(Earned Income Tax Credit)」やイギリスの「ユニバーサル・クレジット」は、給付付き税額控除の先行事例として広く知られています。これらの制度では、就労支援と所得補完を一体化させることで、労働市場への参加を促進し、低所得世帯の生活安定を実現しています。

日本でも、これらの制度を参考に、効果的な設計と段階的な導入を進める必要があるでしょう。

今後の展望と国民への影響

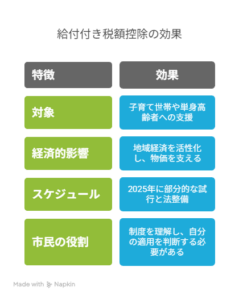

給付付き税額控除は、少子高齢化が進む中で、特に子育て世帯や単身高齢者層への生活支援策として期待されています。また、消費を喚起することによって地域経済の活性化や物価の下支えにもつながる可能性があります。

政治の意思決定次第では、2025年度内にも制度の一部試行や法整備が始まる見通しです。国民にとっては、制度の内容を正しく理解し、自分に適用されるかどうかを判断する力も求められます。

まとめ

給付付き税額控除は、所得再分配、労働支援、消費税の逆進性対策といった複数の社会課題に応える重要な政策です。2025年に入り、その必要性と実行可能性が具体的な政策論争として表面化し、与野党を問わず注目を集めています。

一方で、実現には制度設計の精緻化、行政の実行力、国民の理解と協力が不可欠です。欧米の事例に学びつつ、日本に適した制度を構築することが、持続可能で公正な社会の実現に向けた一歩となるでしょう。

コメント