現在、消費税の見直しが政治の焦点となっており、消費税増税や食料品の消費税ゼロ政策といった動きが注目されています。一見すると家計の支援策に思えるこれらの政策ですが、実は飲食業界には大きな影響を及ぼす可能性があり、その矛盾に国民の不満が高まっています。本記事では、消費税政策の現状と政治的背景、飲食業界への打撃、そして今後の課題について詳しく解説します。

消費税見直しの動きと政府の意図

政府は財政健全化を目指し、将来的な社会保障制度の維持を理由に、消費税の段階的な引き上げを検討しています。現在の10%という税率も国際的には標準またはやや低めとされており、増税によって高齢化社会における医療・介護・年金といった支出に対応する狙いがあります。

一方で、急激な物価上昇や実質賃金の低下が続く中、国民の生活を直接支える策として、食料品など生活必需品への消費税ゼロ政策も並行して議論されています。特に低所得世帯への配慮という観点から、負担軽減を訴える声が強まっています。

しかしながら、これらの政策は一貫性に欠けるとの指摘もあり、増税と減税が同時に議論される状況に対しては、制度としての整合性や政策の優先順位に疑問が投げかけられています。

なぜ飲食店が苦しむのか

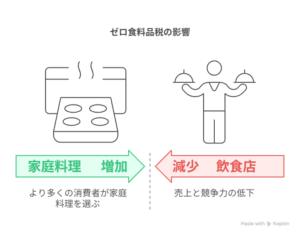

食料品の消費税がゼロになれば、消費者は当然、家庭での調理に傾く傾向が強まります。こうした自炊志向の高まりは、外食の機会を減少させることにつながり、飲食店の売上に直接的な影響を与えます。

さらに、外食産業は食材費、光熱費、人件費といったコストが常に変動しており、価格転嫁の難しい業界です。ゼロ税率政策により自炊が相対的に「お得」となれば、飲食業の競争力がさらに下がり、売上低下→人員削減→サービス低下→さらなる顧客離れという悪循環に陥る可能性があります。

中でも地方都市や観光地、個人経営の店舗は影響を受けやすく、すでにコロナ禍で大きな打撃を受けた状況から立ち直る前に、また新たな経済的負担がのしかかることが懸念されています。

軽減税率制度の複雑さとその限界

日本では2019年から、食料品や新聞など一部商品に対して軽減税率8%が導入されていますが、この制度の煩雑さは現場に多大な事務負担を与えています。店内飲食とテイクアウトで税率が異なる点についても、経理・会計処理の煩雑化、スタッフ教育の負担、レジ設定の手間などが生じています。

もし今後、食料品の消費税を完全ゼロにする方針が採用された場合、その適用範囲の明確化が不可欠です。例えば、調味料や冷凍食品、総菜、デリバリー、レトルト食品など、加工度や販売形態によって線引きが難しくなる部分が多く、実務上の混乱が避けられません。

制度が複雑になることで、結果的に行政コストや監査体制も拡大することとなり、本来の負担軽減という目的が損なわれる恐れもあるのです。

政治の責任と制度設計の矛盾

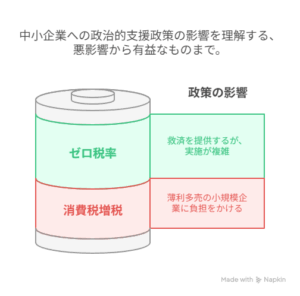

政治の現場では「中小企業を支援する」としばしば語られていますが、実際の政策はその支援を裏切るような側面も多く見られます。消費税増税とゼロ税率導入という二面性のある議論は、特に飲食業界のような薄利多売の業種にとって打撃を与える矛盾した政策構成になりがちです。

地方の小規模飲食店では、月商数十万円から100万円程度の事業者も多く、わずかな売上の変動が命取りになります。にもかかわらず、政治的な制度変更が事前に十分な調査や支援策なしに導入されることが多く、経営者たちは常に不安と向き合っているのが実情です。

政策決定においては、数字や財政論だけでなく、現場の声、業界構造、地域性など多様な要素を慎重に踏まえる必要があります。

国民に求められる視点と行動

消費税に関する議論は、すべての国民の生活に密接に関係しています。日常の買い物、外食、雇用、地域経済、税の使途など、多角的な視点で政策を見つめる必要があります。

-

食料品ゼロ税率が長期的にもたらす影響を冷静に分析する

-

外食産業の社会的役割(雇用創出・文化発信・交流の場)を再評価する

-

小規模事業者の声が政策に反映されるよう求める

-

税制の公平性と複雑性のバランスを見直す必要性を共有する

SNSや地域の声を通じて、個人でも意見を発信し、意思表示を行うことが政策をより良い方向へ導く一歩になります。

まとめ

消費税増税と食料品のゼロ税率という一見相反する政策が同時に進められる中で、特に飲食業界への影響が軽視されていることが問題視されています。制度設計の矛盾や現場の実情を無視した議論では、国民の生活の安定や地域経済の維持にはつながりません。

今後の税制は、単なる財源確保の道具ではなく、国民生活の安定や地域経済の維持、事業者の持続的成長を見据えた制度であるべきです。公平性、実効性、持続可能性を兼ね備えた制度設計が求められており、政治家の説明責任と、国民一人ひとりの関心が、その実現への鍵となるでしょう。

コメント