相続税は、亡くなった方の財産を相続する際に課される税金です。課税対象となる財産の額や法定相続人の数によって税額が異なり、計算方法が複雑なため、正しい知識を持っておくことが重要です。本記事では、相続税の基本情報、税率の早見表、計算方法、控除制度、さらに具体的な事例や実践的な対策まで詳しく解説します。

相続税の基礎知識

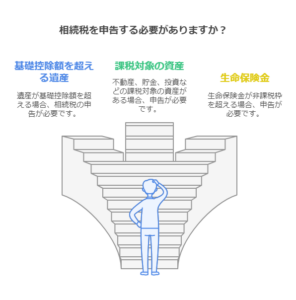

相続税は、一定の基礎控除額を超えた財産に対して課されます。相続税が発生するかどうかは、相続する遺産の総額と、法定相続人の数によって決まります。

相続税が発生する具体的な条件

-

基礎控除額を超える遺産を相続する場合

-

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

-

例えば、法定相続人が2人いる場合の基礎控除額は 4,200万円 となります。

-

遺産の総額がこの控除額を超える場合に、相続税の申告が必要になります。

-

-

課税対象となる遺産の種類

-

不動産(土地・建物など)

-

預貯金(銀行口座の残高)

-

株式・投資信託(金融資産)

-

生命保険金(非課税枠を超えた部分)

-

貴金属や骨董品(価値のある資産)

-

自動車やその他の財産

-

-

相続税の申告が必要なケース

-

基礎控除額を超える遺産がある場合。

-

生命保険金や退職金の非課税枠(500万円 × 法定相続人の数)を超えた額がある場合。

-

遺産の中に評価額が高い不動産や金融資産が含まれている場合。

-

このように、相続税の発生有無は遺産の内容や相続人の数によって異なるため、事前に計算し、必要に応じて申告準備を進めることが重要です。

相続税は、一定の基礎控除額を超えた財産に対して課されます。課税対象となる財産には、不動産、預貯金、株式、生命保険金などが含まれます。また、相続税には税率の累進課税が適用されるため、遺産額が大きいほど税負担も増します。

相続税の早見表

以下の早見表は、課税遺産総額に応じた相続税率を示したものです。

| 課税遺産総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

計算例

例えば、課税遺産総額が5,000万円の場合、相続税は以下のように計算されます。

-

税率 20% を適用。

-

控除額 200万円 を差し引く。

-

計算式: 5,000万円 × 20% – 200万円 = 800万円

つまり、相続税額は 800万円 となります。

このように、相続税額は課税遺産総額に応じた税率と控除額の組み合わせによって決まります。自身のケースに当てはめて、相続税負担を事前に把握しておきましょう。

相続税の計算方法

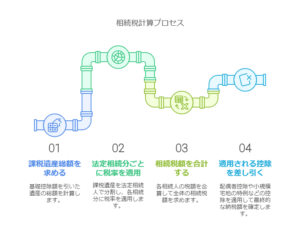

相続税は以下の手順で計算します。

-

課税遺産総額を求める

-

遺産総額から基礎控除額を引いた額を計算します。

-

-

法定相続分ごとに税率を適用

-

課税遺産総額を法定相続人の数で按分し、それぞれの相続分に対して上記の早見表の税率を適用します。

-

-

相続税額を合計する

-

各相続人の税額を合算して全体の相続税額を求めます。

-

-

適用される控除を差し引く

-

配偶者控除や未成年者控除、小規模宅地の特例などを適用し、最終的な納税額を確定させます。

-

相続税の主な控除・特例

配偶者控除

配偶者が相続する場合、1億6,000万円または法定相続分のいずれか多い額までは相続税が課されません。

未成年者控除

相続人が未成年の場合、20歳になるまでの年数 × 10万円が控除されます。

障害者控除

相続人が障害者の場合、**85歳になるまでの年数 × 10万円(特別障害者は20万円)**が控除されます。

小規模宅地の特例

被相続人の自宅を相続する場合、一定の条件を満たせば土地評価額が最大80%減額されます。

相続税対策のポイント

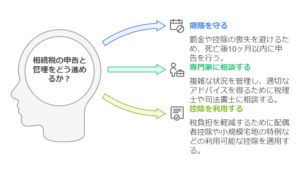

相続税対策を怠ると、想定以上の税負担が発生するだけでなく、相続人同士のトラブルにつながる可能性もあります。特に大きな資産を相続する場合、適切な対策を行わないと税額が大幅に増えることがあるため、事前の準備が重要です。また、相続税の申告・納付期限は被相続人の死亡後10か月以内と定められており、短期間での手続きが求められます。余裕をもって対策を講じることで、円滑な相続を実現しましょう。

相続税を抑えるためには、事前の準備が重要です。

1. 生前贈与の活用

毎年110万円以下の贈与には贈与税がかからないため、計画的に生前贈与を行うことで相続税の負担を減らせます。

2. 生命保険の活用

生命保険金は「500万円 × 法定相続人の数」まで非課税となるため、適切に活用することで相続税対策が可能です。

3. 不動産の活用

現金よりも不動産のほうが評価額が低くなるケースがあり、相続税の負担を軽減できます。

4. 遺言書の作成

明確な遺言を残しておくことで、相続トラブルを防ぎ、円滑な相続手続きを行うことができます。

5. 家族信託の活用

認知症対策や財産管理のために、家族信託を利用する方法もあります。これにより、相続の円滑化や財産の適切な活用が可能になります。

6. 不動産の共有回避

複数の相続人がいる場合、不動産を共有すると後の管理や売却が難しくなるため、遺産分割の計画を事前に検討しておくことが重要です。

まとめ

相続税の申告・納付期限は、被相続人の死亡後10か月以内と法律で定められています。この期間内に申告しないと、延滞税や加算税が発生し、最終的な税負担が増える可能性があります。また、期限を過ぎると各種控除(例:配偶者控除や小規模宅地の特例)が適用されなくなるリスクもあります。

そのため、相続税の計算だけでなく、必要な書類の準備や税務署への申告手続きを早めに進めることが大切です。相続税の対象となるかどうかの判断が難しい場合は、専門家(税理士や司法書士)に相談し、適切な対応を行いましょう。

相続税は基礎控除額を超える遺産に対して課税され、税率は遺産の額によって異なります。計算方法や控除制度を理解し、事前に対策を行うことで、相続税の負担を抑えることが可能です。

早見表を活用して、自身の相続税がどの程度になるのかを把握し、必要に応じて専門家に相談することをおすすめします。また、生前対策をしっかり行い、円滑な相続ができるよう準備を進めましょう。

コメント