宝くじの高額当選は誰もが夢見る出来事ですが、当選金には税金がかかるのかどうか気になる方も多いのではないでしょうか。本記事では、宝くじと税金の関係について詳しく解説し、当選金の取り扱いや節税のポイントについても紹介します。また、当選後の資産管理方法や法律的な側面についても詳しく解説します。

宝くじの当選金に税金はかかるのか?

日本の宝くじは非課税

結論から言うと、日本の宝くじの当選金には税金がかかりません。これは、法律により宝くじの賞金は「非課税所得」と定められているためです。そのため、当選者は当選金をそのまま受け取ることができます。

海外の宝くじは課税対象になることも

ただし、海外の宝くじに当選した場合は、国によって所得税が課される場合があります。例えば、

-

アメリカでは、連邦税として約24%、州税として最大10%が課税されます。

-

イギリスでは宝くじの当選金は非課税です。

-

フランスでは最大45%の税率が適用されることもあります。

このように、国によって税制が異なるため、海外で宝くじを購入する際は事前に税制を確認することが重要です。

宝くじの種類と税金の関係

日本の宝くじには、以下のような種類があります。

-

ジャンボ宝くじ(年末ジャンボ・サマージャンボなど)

-

ロト(ロト6、ロト7)

-

ナンバーズ(ナンバーズ3、ナンバーズ4)

-

スクラッチくじ

これらの宝くじはすべて非課税所得に該当し、当選金に対して税金がかかることはありません。

一方、**スポーツくじ(totoやBIG)**については、所得税が課税されるケースがあるため注意が必要です。スポーツくじの当選金は「一時所得」として扱われ、年間50万円を超える場合は所得税の課税対象になります。

宝くじ当選金を受け取る際の注意点

1. 受け取り方法の選択

高額当選(1,000万円以上)の場合、当選金は銀行振込で支払われます。現金での受け取りはできないため、銀行口座を確認しておきましょう。また、振込後の取引履歴をしっかり管理することも大切です。

2. 周囲に知られないようにする

高額当選が公になると、詐欺や勧誘の対象になる可能性があります。安全に当選金を管理するために、当選の事実は慎重に取り扱いましょう。SNSなどで公言することは避け、必要な範囲内でのみ共有するようにしましょう。

3. お金の使い方を慎重に計画する

大金を一度に手にすると、無計画な支出をしてしまうことがあります。貯蓄や投資、税理士への相談などを行い、計画的に資産を運用しましょう。特に、投資詐欺には注意が必要です。

投資詐欺の典型的な手口

-

「必ず儲かる」といった勧誘

-

投資先の実態が不明な案件

-

過度に高い利回りを約束する投資

安全に投資を行うためには、金融庁の登録を受けた企業を利用し、少額から始めてリスクを分散することが大切です。また、投資の専門家に相談し、適切なアドバイスを受けることも重要です。

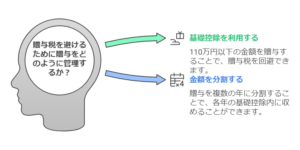

贈与税に注意! 宝くじの当選金を他人に渡す場合

当選者本人が使う分には税金がかかりませんが、家族や友人に当選金を分けると「贈与税」が発生します。

1. 贈与税の基礎控除

贈与税には、年間110万円の基礎控除があります。例えば、家族に110万円以下の金額を渡す場合、贈与税は発生しません。

2. 110万円を超える場合

110万円を超える金額を贈与すると、超過分に対して贈与税がかかります。税率は贈与額によって異なります。

3. 分割して贈与する

例えば、子供や孫に年間110万円ずつ贈与すれば、長期的に資産を移転することができ、相続税の負担を減らす効果が期待できます。ただし、税務署の調査対象となる可能性があるため、記録をしっかりと残し、税理士に相談しながら進めることをおすすめします。

宝くじと相続税

宝くじの当選金は、当選者が亡くなった場合「相続財産」となります。そのため、法定相続人が相続する際には相続税が発生する可能性があります。

相続税の計算例

例えば、1億円の当選金が銀行口座にある場合、

-

相続人が配偶者と子供1人の場合、基礎控除額は3,000万円+600万円×2=4,200万円

-

課税対象額:1億円−4,200万円=5,800万円

この課税対象額に対し、相続税率(最大55%)が適用されます。

税負担を軽減するために、生前贈与や生命保険の非課税枠の利用、遺言書の活用を検討することが重要です。

まとめ

日本の宝くじの当選金には税金がかかりませんが、贈与や相続の際には注意が必要です。高額当選した場合は、慎重にお金を管理し、計画的に使うことをおすすめします。また、資産管理や節税対策をしっかり行い、無駄な税金を支払わないようにしましょう。

コメント